2030 재테크 목표는 ‘내 집 마련’ 1위…실현 가능성은 ‘글쎄’ 72%

밀레니얼 직장인 500명 설문…재테크 유튜브·주식 리딩방 자주 보지만 정보 신뢰도는 낮아

밀레니얼 세대(1980년대 초반~2000년대 초반 출생)가 재테크의 판을 흔들고 있다.

결혼 대신 노후 선택한 밀레니얼

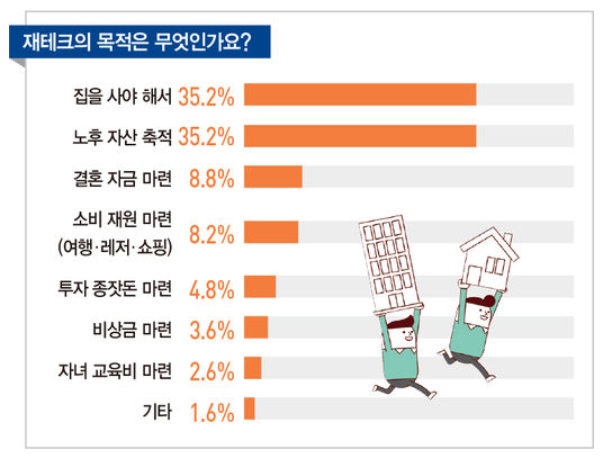

밀레니얼 세대가 재테크에 뛰어든 가장 큰 이유는 ‘집을 사기 위해서(35.2%)’다. 집 마련과 함께 ‘노후 자산 축적(35.2%) 역시 공동 1위에 올랐다. 특히 20대 남성 직장인의 응답 비율이 가장 높았다.

그동안 밀레니얼 세대는 미래보다 현재에 더 집중하며 저축보다 자신을 위한 소비를 아끼지 않는다는 인식이 있었다. 하지만 이들도 다른 세대와 마찬가지로 집 마련과 안정된 노후가 간절했다.

오히려 여행·레저·쇼핑을 위한 ‘소비 재원 마련(8.2%)’은 500명 중 41명만이 선택했다. 밀레니얼 세대에게 욜로(YOLO : You Only Live Once·한 번뿐인 삶) 현상은 그들의 단순한 소비 행태가 아니라 삶을 소중히 여기고 자신과 현재에 충실하고자 하는 삶의 방식일 수 있다.

결혼 자금 마련이 8.8%로 낮은 것 또한 특징이었다. 결혼이 필수가 아닌 선택이 된 지 오래고 실제 결혼 건수도 크게 줄고 있다. 통계청에 따르면 올해 1~5월 누적 혼인 건수는 9만2101건으로 통계 작성 이후 가장 적었다.

또 다른 재테크를 위한 ‘투자 종잣돈 마련(4.8%)’도 24명의 선택을 받았다.

밀레니얼 세대에게 ‘내 집 마련’은 실현 가능한 꿈일까. 그들은 집을 사기 위해 재테크를 하면서도 ‘내 집 마련’에는 회의적이었다.

‘내 집 마련이 가능하다’고 응답한 이는 28%에 불과했고 72%가 ‘내 집 마련의 실현 가능성이 낮다’고 답했다. 그 중 ‘내 집 마련 가능성이 전혀 없다’고 답한 비율은 14.6%였다.

밀레니얼 세대가 재테크를 통한 투자에 관심을 갖는 이유는 마땅한 투자처가 없어서인 것으로 나타났다. 주식과 펀드 등 금융 투자 상품에 관심을 갖는 이유를 묻는 질문에 63.8%가 ‘은행 예·적금 금리가 낮아서’라는 이유를 택했다. 제로 금리 시대가 도래하자 자금이 주식과 부동산에 몰리고 있는 것이다.

다음으로 ‘미래에 대한 불안감 때문에(13.0%)’가 2위, ‘월급이 적어서(8.2%)’가 3위에 올랐다. ‘언론과 미디어를 보고 관심이 생겼다’는 응답은 4.8%를 기록했다.

밀레니얼 세대가 단순히 ‘남들이 하니까 나도 하자’는 생각으로 투자에 덤비고 있는 것은 아니라는 말이다.

밀레니얼 세대가 현재 하고 있는 재테크는 ‘적금(70.6%, 복수 응답)’이 압도적으로 높았다. 다음으로 국내 주식(45.4%)과 펀드(18.0%) 순으로 나타났다. 부동산에 투자하고 있다는 응답자는 77명으로 15.4%를 기록했고 해외 주식은 12.2%가 하고 있었다.

‘적금’은 여성(77.2%)의 응답률이 타 집단 대비 높은 반면 ‘국내 주식’은 상대적으로 남성(48.8%) 응답자에게서 높게 나타났다.

밀레니얼 세대가 돈이 없지 투자에 관심이 없는 것은 아니다.

‘앞으로 하고 싶은 재테크가 무엇인지’ 묻는 질문에 가장 많은 응답자가 부동산(53%, 복수 응답)을 택했다.

500명 중 265명이 택한 답변이다. 현재 부동산에 투자하고 있는 응답자가 77명인 것을 감안하면 현실과 이상의 괴리를 보여준다.

2위는 238명이 선택한 국내 주식(47.6%)이, 3위는 201명이 선택한 해외 주식(40.2%)이 나란히 오르며 주식에 대한 관심을 보여줬다. 안전 자산인 ‘금테크’를 향한 관심도 높았다. 금은 151명이 택하며 30.2%를 차지했다. 2017년 광풍이 불었던 암호화폐는 8.8%를 차지했다.

‘금’은 여성(34.0%)의 응답률이 타 집단 대비 높은 반면 암호화폐는 상대적으로 남성(13.2%) 응답자에게서 높았다.

해외 주식, 국내보다 수익률 높고 전망 좋다

올해 해외 주식에도 광풍이 불었다. 한국예탁결제원에 따르면 상반기 해외 주식 결제 대금은 709억1000만 달러(약 85조원)를 기록했다. 지난해 상반기와 비교할 때 4배 가까이 증가했다.

밀레니얼 세대가 생각하는 해외 주식의 장점은 무엇일까. ‘국내 주식보다 수익률이 높다(28.8%)’는 응답이 가장 많았다. 2위는 ‘유명한 기업이 많다(27.6%)’는 응답이 차지했고 3위는 ‘앞으로 더 오를 가능성이 높다(23.4%)’고 응답했다.

‘국내 주식보다 안전하다’는 응답은 9.4%에 그쳤다. 기타 응답으로는 ‘국내 주식보다 배당이 많다’는 응답이 꽤 있었다.

밀레니얼 세대가 재테크 정보를 얻는 곳은 주로 ‘지인과 가족(51.4%)’이었다. 30대 여성 직장인에게서 특히 응답률이 높았다.

‘언론 기사(46.6%)’에서 정보를 얻는다는 응답은 2위를 차지했고 ‘유튜브(43.2%)를 통한 재테크 정보 획득도 3위를 기록했다.

본인이 정보를 얻는 통로와 가장 신뢰하는 정보처에는 차이가 있었다. ‘재무·금융 전문가’를 신뢰한다는 답변이 28.6%로 가장 높았고 ‘지인과 가족(19.6%)’은 2위를 차지했다.

3위는 언론 기사(17.2%), 4위는 유튜브(12.0%)였다. 반면 카카오톡이나 텔레그램 리딩방을 신뢰한다고 답변한 비율은 2.4%에 불과했다.

밀레니얼 세대는 본인들이 이전 세대보다 가난하고 자산을 축적하기 힘들다는 통계에 동의하고 있을까.

이들 중 대부분인 71.0%가 밀레니얼 세대가 이전 세대보다 종잣돈 모으기가 힘들어졌다는 데 ‘매우 동의’했다.

‘동의한다’고 답한 24.4%를 합하면 95.4%가 밀레니얼 세대가 다른 세대에 비해 자산을 축적하기 힘든 세대라고 답했다. ‘전혀 동의하지 않는다’는 답변은 0.8%로 4명에 그쳤다.